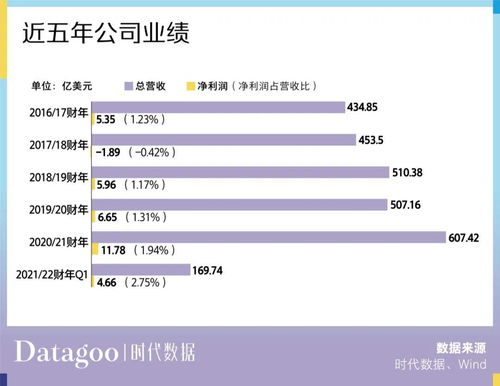

联想集团作为全球知名的科技企业,在硬件制造和个人电脑领域拥有显著优势。当我们将目光聚焦于其在线数据处理与交易处理业务时,多项财务数据显示其在这一新兴领域面临显著挑战,难以称得上是一家“好公司”。以下五大财务数据可为我们提供关键洞察:

一、营收占比低且增长乏力

从联想最新财报看,在线数据处理与交易处理业务在整体营收中的占比长期低于5%,且增速远低于云计算、大数据行业的平均水平。在数字化浪潮下,该业务的营收贡献未能实现突破性增长,反映出联想在这一高增长赛道中未能抓住核心机遇。

二、利润率持续承压

尽管联想整体毛利率保持稳定,但在线数据处理与交易处理业务的利润率长期低于行业标杆企业。由于该业务需要持续的技术研发和基础设施投入,而联想在这一领域的规模效应尚未形成,导致其盈利能力薄弱,甚至在某些季度出现亏损。

三、研发投入相对不足

与专注于云服务和数据处理的企业相比,联想在该业务的研发投入占比明显偏低。财报数据显示,联想在在线数据处理与交易处理业务上的研发费用增速落后于竞争对手,这直接影响了其技术迭代速度和产品竞争力,难以在激烈的市场竞争中建立护城河。

四、客户集中度与留存率问题

该业务的客户集中度较高,部分大客户贡献了过半营收,而中小客户增长缓慢。客户留存率数据显示,联想在这一领域的客户黏性不足,部分客户因产品性能或服务体验转向其他专业服务商,导致业务增长缺乏可持续性。

五、现金流贡献微弱

在线数据处理与交易处理业务对联想整体现金流的贡献微乎其微,甚至在某些时期因高额投入成为现金流出项。相比之下,行业领先企业该业务通常能产生稳定的正向现金流,为其他创新领域提供资金支持。联想在这一方面的表现,反映出其业务模式尚未成熟。

从营收结构、盈利能力、研发投入、客户质量到现金流贡献,联想的在线数据处理与交易处理业务在多项关键财务指标上均显疲软。在数字化转型加速的今天,若联想不能在这些方面实现实质性突破,将难以在该领域建立长期竞争力,更无法称之为一家在该业务上表现卓越的“好公司”。